"El segmento hotelero recupera toda la fuerza previa a la crisis sanitaria"

José Luis García-Hirschfeld

Hotels. Capital Marketsjoseluis.garciah@savills.es

Hotels. Capital Marketsjoseluis.garciah@savills.es

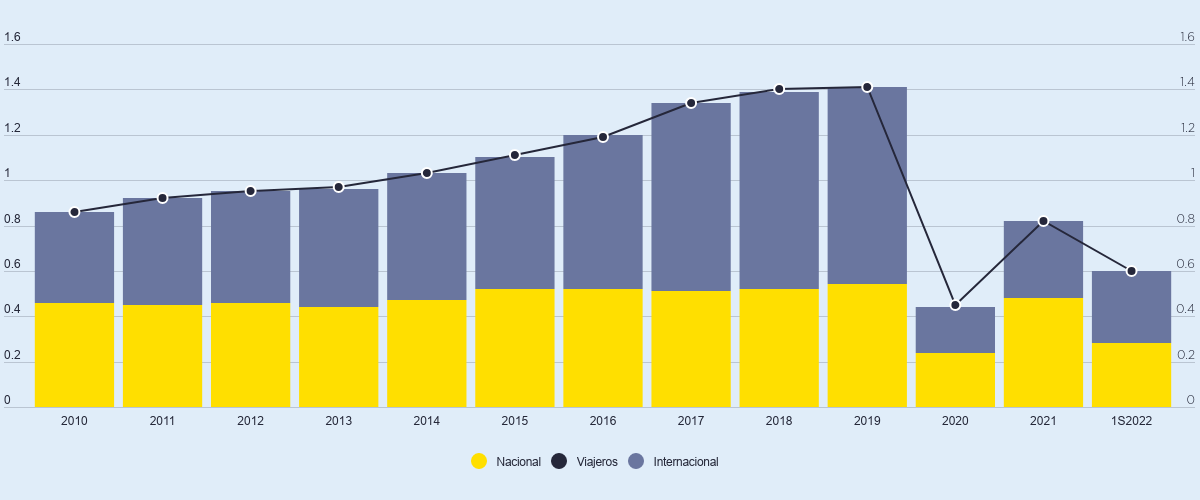

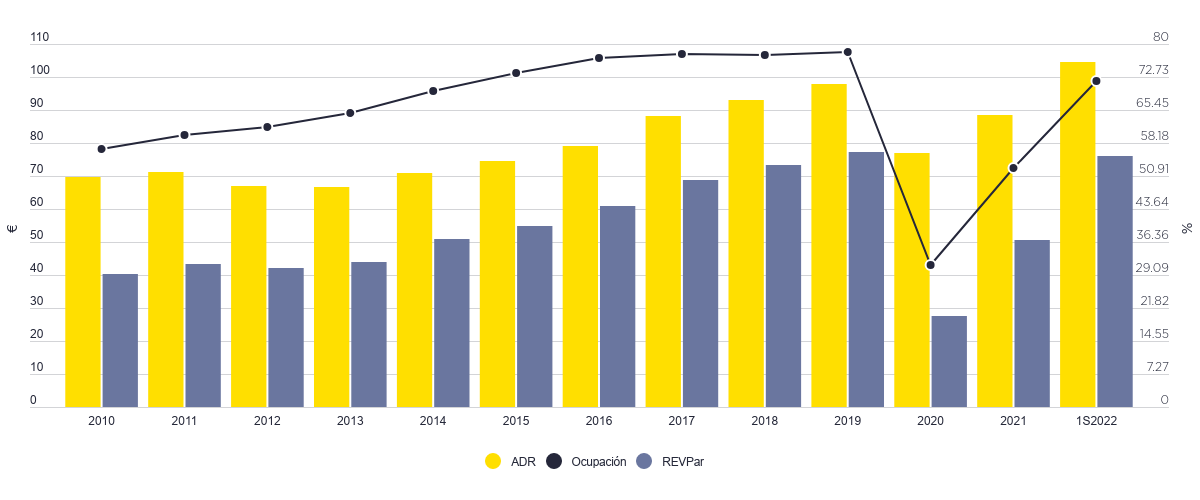

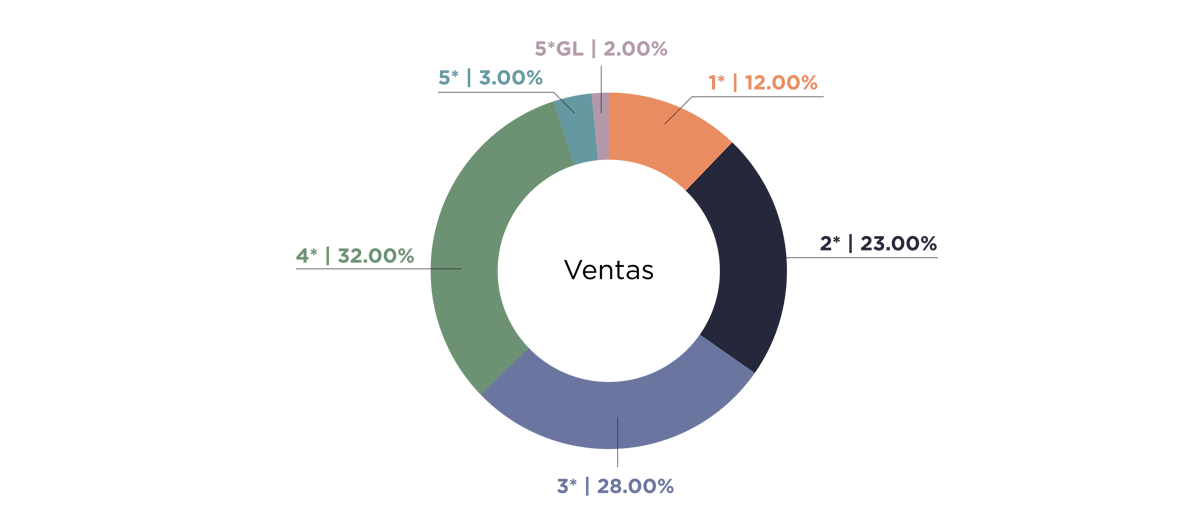

En los dos últimos años se han incorporado más de 2.000 plazas al parque hotelero de la capital. Hemos pasado de 12.250 habitaciones aproximadamente en 2019 a 14.270 en 2021, una cifra que, sin embargo, sitúa a la ciudad todavía por debajo de la capacidad hotelera de las capitales de Sevilla o Granada, con 25.670 y 15.970 plazas respectivamente. Durante el último año se han abierto cuatro hoteles en Málaga capital, todos ellos de 4* y 5*. La oferta hotelera evoluciona en cantidad y calidad. Pero por el momento, la categoría 5* y Gran Lujo apenas supone un 5%, frente a un 35% de hoteles de 1* y 2*. Esta proporción se irá compensando con la apertura de los nuevos proyectos en carga, que sumarán más de 1.500 habitaciones de 4* y 5* en los próximos años. Además, están llegando nuevos formatos de alojamiento, como hostels y co-living. Los datos de ocupación y precios medios son positivos. Esperamos cerrar 2022 con ocupaciones en torno al 78,3%, muy similares a las de 2019 (77%), y con un ADR superior aproximadamente en un 7%, tras alcanzar 104,5€ en el primer semestre de 2022. Al comparar con los municipios de Marbella o Estepona, donde el Revpar en agosto de este año ha superado 236€ y 249€ respectivamente, se hace visible el recorrido que tiene la capital. Inversores y operadores continúan buscando activos que transformar en hoteles, hostels, apartamentos turísticos y otros tipos de alojamiento en Málaga capital. Las perspectivas de incremento de precio y de mejora de la ocupación permiten seguir adelante a pesar de la subida de costes debido a la inflación, por lo que seguimos en un mercado en el que la demanda es alta y la oferta de inmuebles en buenas localizaciones, reducida.