Oficinas

Málaga incorporará 35.000 m2 nuevos de oficinas a partir de 2025. Hasta entonces, las empresas buscan soluciones alternativas

Descubre las tendencias clave de nuestro mercado

Aranzazu García

Associate. Oficinas

aranzazu.garcia@savills.es

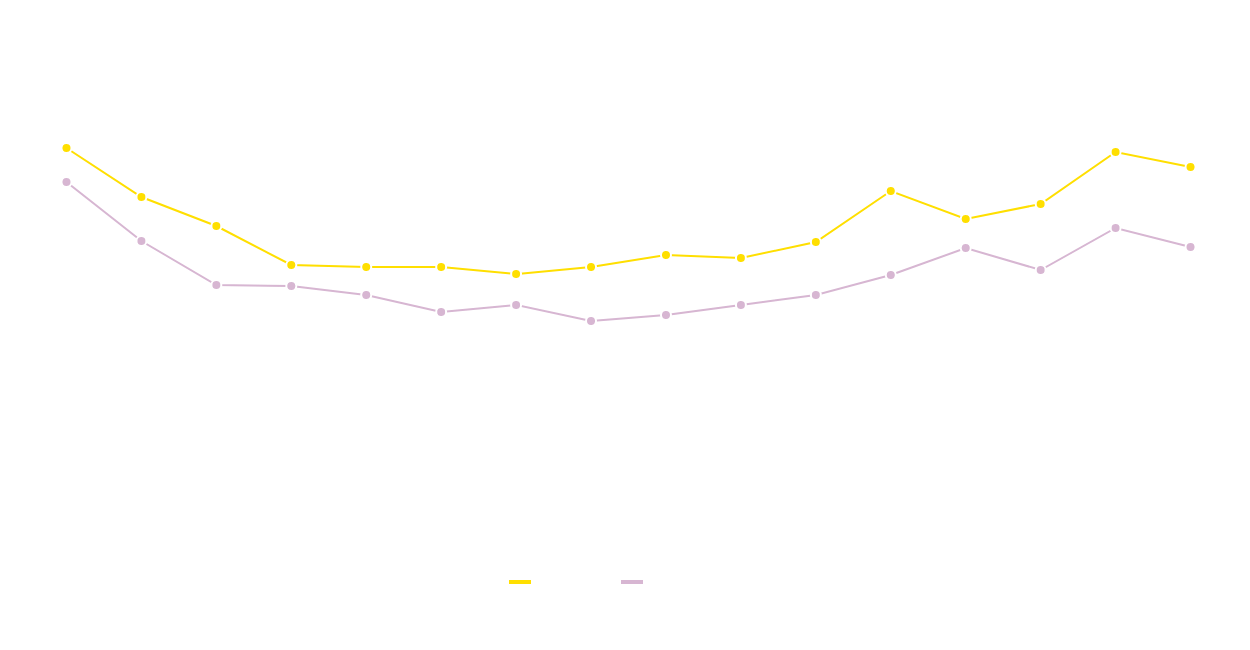

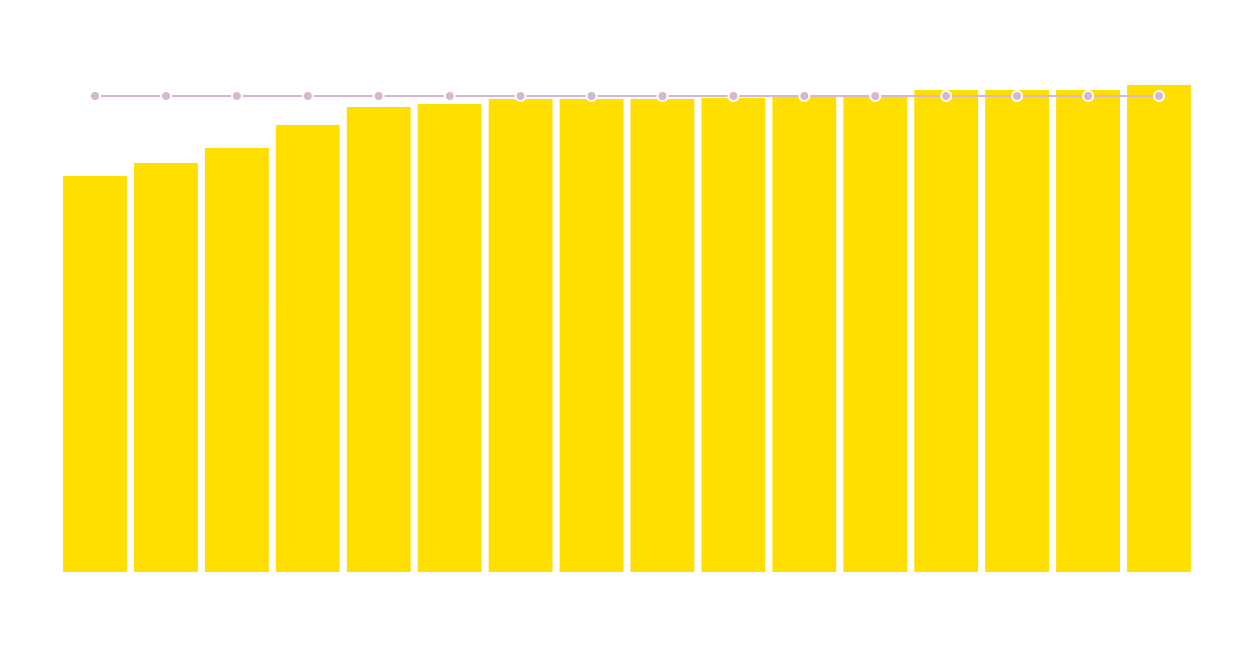

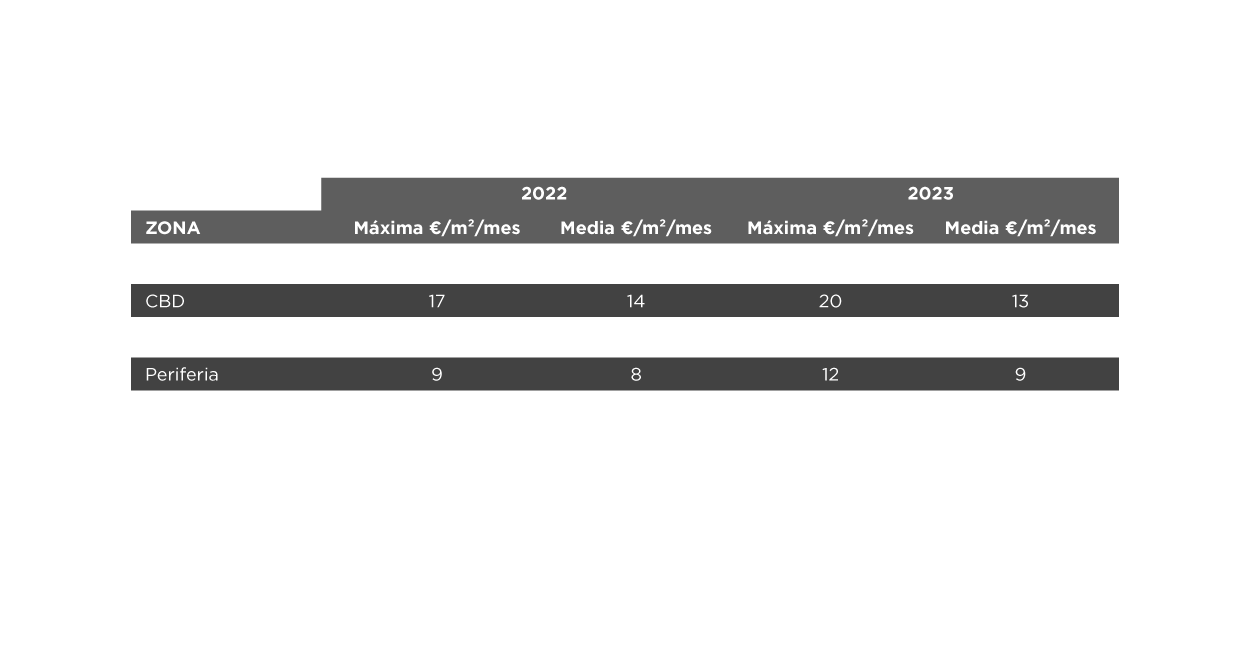

Las rentas en los edificios principales suben un 11% de media en las zonas más céntricas de la ciudad

Durante los últimos años la ciudad ha mostrado un crecimiento notable en desarrollo empresarial y económico. Este posicionamiento con alcance multinacional está suponiendo la llegada de cada vez más empresas internacionales relacionadas con el sector tech, servicios financieros, despachos especializados y consultoras. Sin embargo, el parque de oficinas actual plantea limitaciones para continuar atrayendo empresas. El de Málaga es un parque oficinas con poco más de 500.000 metros de stock y una tasa de disponibilidad de apenas el 5,6% (31.500 metros). Esta situación complica la búsqueda de sede para muchas empresas que ya se encuentran en la ciudad quieren instalarse. Esta circunstancia ha generado en el último año operaciones en tiempo récord, ralentización de decisiones al no encontrar alternativas satisfactorias en muchos casos, e incluso formalización de contratos previos a la salida del inquilino anterior e incluso acuerdos sobre el mobiliario para agilizar los plazos de implantación.

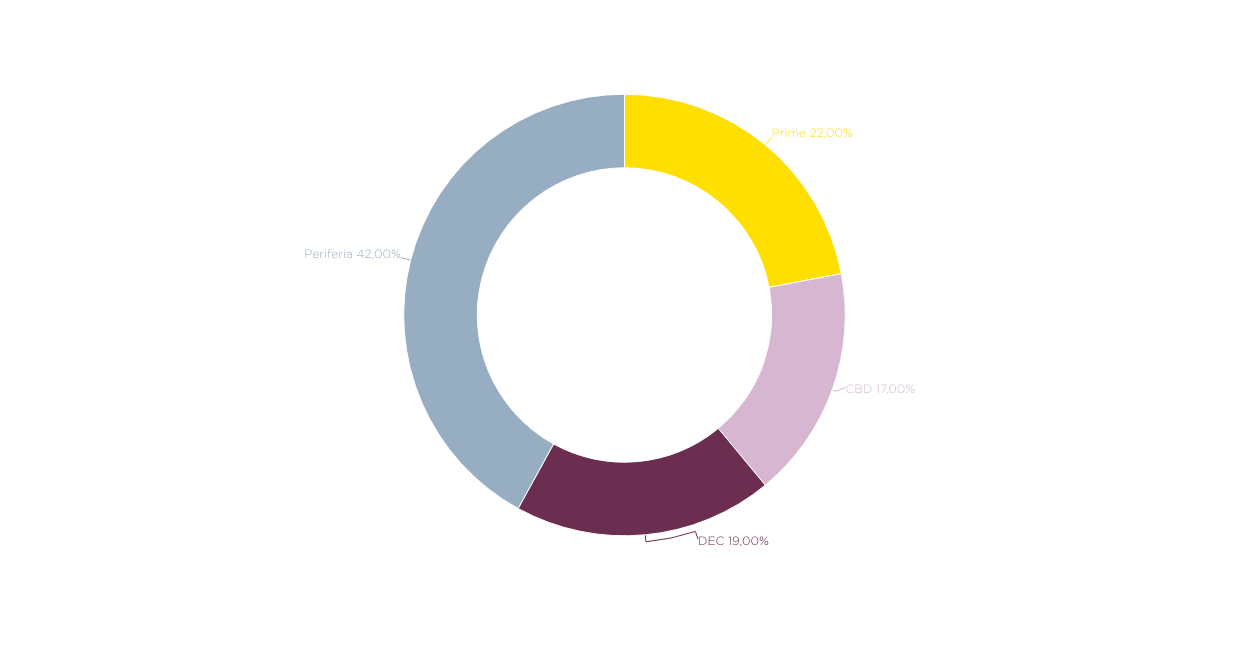

La tasa de disponibilidad se mantiene por debajo del 6%, la mayor parte de la superficie disponible está en zonas de periferia o espacios de menor calidad que no satisfacen los requerimientos actuales de las empresas

El pipeline de nueva superficie de oficinas confirmado en torno a 35.000 m2 en cuatro proyectos urbanos empezará a entregarse durante 2025, ampliando el stock y ayudando a generar nuevas alternativas de calidad para marcar una nueva era en el mercado de oficinas local basado en criterios arquitectónicos, ubicación y ESG. Respecto a las rentas, durante el último año y motivado por la escasez de superficie, las rentas máximas se han incrementado, como en años previos con principal incidencia en los edificios exclusivos de mayor atractivo, los cuales cuentan con niveles máximos de ocupación. El espacio flex sigue irrumpiendo con fuerza. Acoge a parte de las compañías no encuentran sede o que aún no han decidido qué modelo prefieren al llegar a la ciudad, y ante la falta de espacio de oficinas tradicional en zona urbana, el formato apuesta por crecer en la ciudad. A lo largo de 2024 veremos ampliaciones y nuevos espacios que se encuentran en plena gestación. El segmento de inversión cuenta con alto interés en la ciudad. Sin embargo, la escasez de producto ha incentivado la entrada principalmente de desarrolladores de oficinas, los cuales serán los principales precursores de la materialización del pipeline marcado, y algún proceso off-market de volumen inferior a 10 M €.

Renta y variación

Mapa de zonificación, rentas, stock y pipeline

Mapa de zonificación, rentas, stock y pipeline

Datos y tendencias clave en el momento de mercado actual

Málaga y su realidad metropolitana

Descubre los indicadores actuales y futuros del Real Estate en Málaga por cada uso inmobiliario