Living - Hoteles

La oferta hotelera de Sevilla, con un 3,6% más de plazas desde 2019, está experimentando crecimiento y un reposicionamiento clave hacia el producto de calidad con la llegada de las principales marcas internacionales

Descubre las tendencias clave de nuestro mercado

José Luis García-Hirschfeld

Director Hoteles. Savills Andalucía

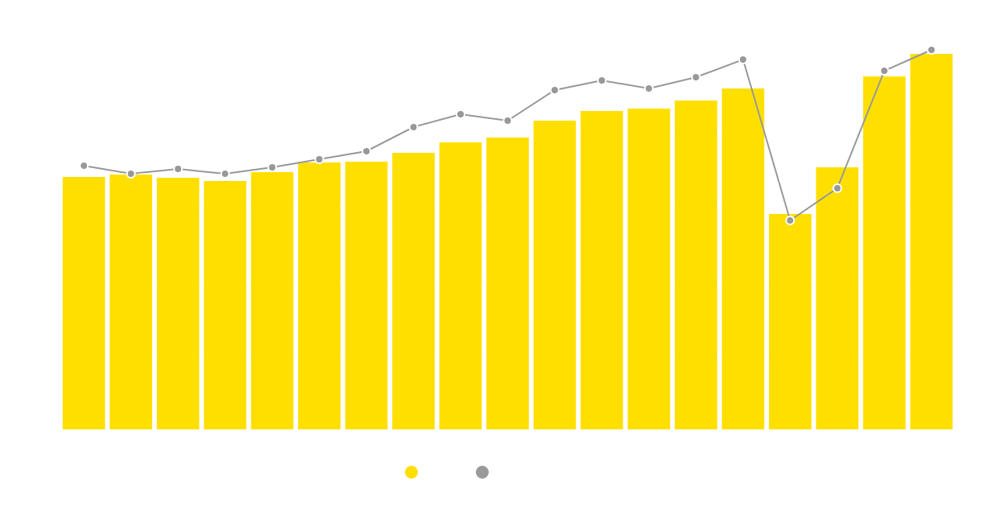

La demanda internacional, con un incremento medio anual (CAGR) del 8.7% entre 2010 y 2019, ha sido el motor de la transformación del mercado

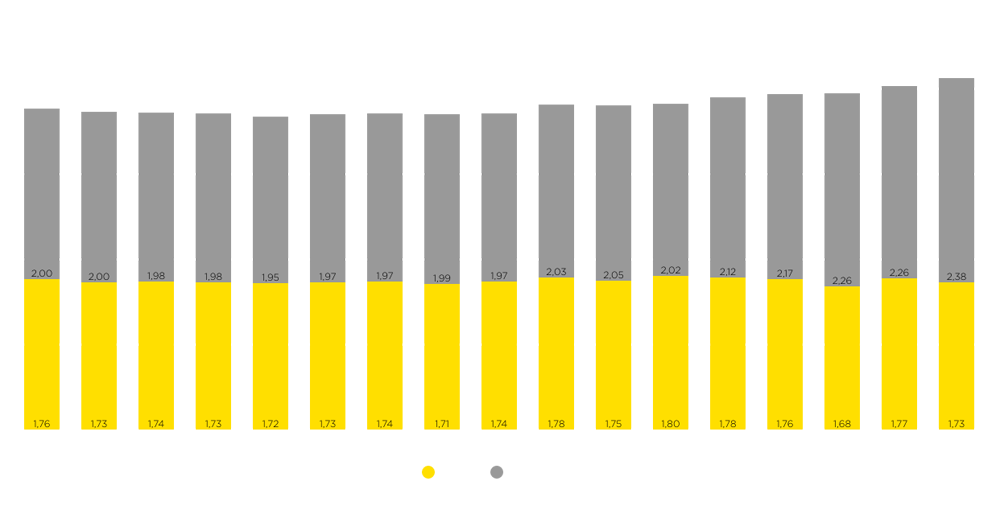

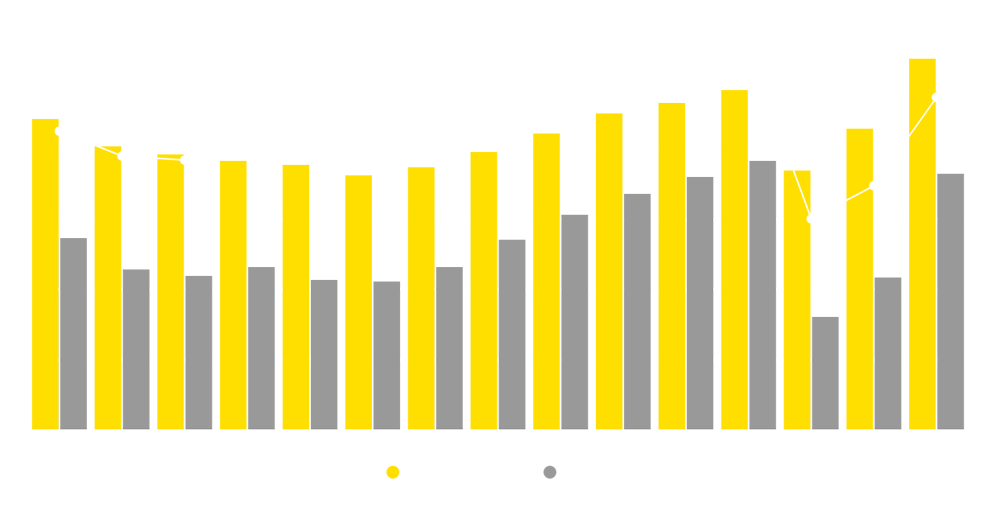

Sevilla es uno de los destinos turísticos urbanos con mayor incremento en España en la última década. Con el mercado internacional como motor principal, el crecimiento operativo de la plaza ha marcado registros récord. En 2022 se han alcanzado cifras récord en ADR con un precio medio de 105,70€, lo que supone un crecimiento del 9,2% frente a 2019. El rendimiento de la plaza se mantiene sólido y con un incremento de RevPAR medio anual (CAGR) de +4,3% desde 2015 a pesar del punto de inflexión de la pandemia. Las perspectivas a corto y medio plazo mantienen la tendencia positiva, impulsada por la mejora de calidad de la oferta y el incremento de demanda de ocio. Se prevé que Sevilla alcance su máximo histórico de viajeros superando los 3 millones y 6 millones de pernoctaciones en 2023. La ciudad ha experimentado una increíble transformación en cuanto al perfil de demanda. Mientras la demanda doméstica ha batido récords durante 2022, la demanda internacional, con un crecimiento medio anual (CAGR) del +8.7% entre 2010-2019, ha sido el motor y factor clave que explica la transformación turística del mercado de Sevilla. Los viajeros buscan experiencias locales y los hoteles urbanos están abriendo sus puertas a los habitantes de las ciudades, hay una tendencia a fomentar la restauración y atraer al público local. En 2022, según datos de INE, Sevilla ofrecía 223 hoteles que sumaban más de 23.700 plazas hoteleras. El número de plazas se ha incrementado un +3,6% frente a 2019, ante la necesidad de absorber el crecimiento de la demanda.

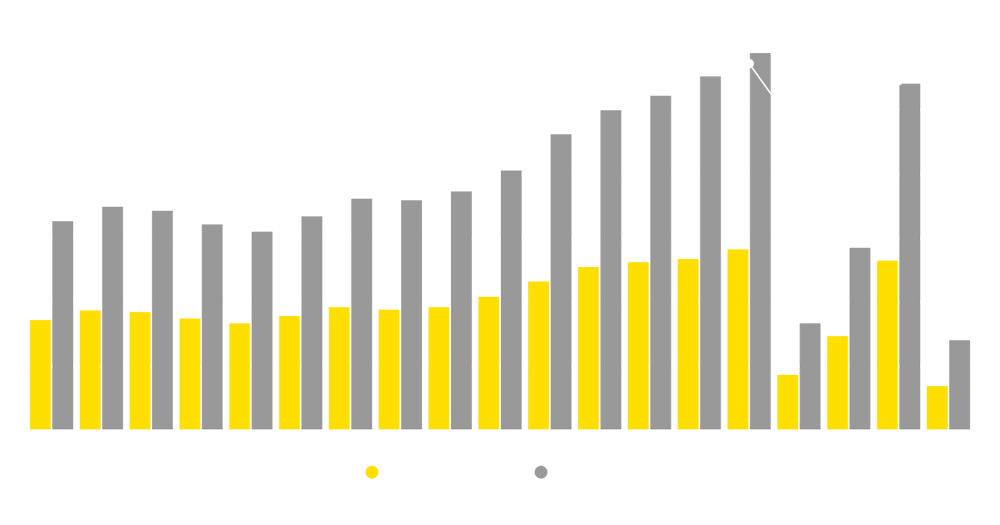

La baja penetración de marcas internacionales -el 9% del total de hoteles- así como la escasez de producto de gama alta enfocado al cliente de ocio, han abierto una ventana de oportunidad para inversores y operadores que están impulsando una renovación y reposición de la planta hotelera que se refleja en la apuesta de las principales marcas líderes mundiales como Marriott, IHG, NOBU o Mandarin por Sevilla. Actualmente se registran 21 proyectos en desarrollo que prevén abrir sus puertas entre 2023 y 2026. Gran parte de ellos están enfocados en el segmento de ocio y son de categoría superior. Un 43% se incluirán en el segmento upper-upscale y un 29% en el segmento 5* lujo y gran lujo, como el proyecto de Mandarin en la antigua fábrica de Altadis, la renovación y desarrollo del Convento San Agustín o el reposicionamiento bajo la marca Only You del hotel Ayre en Santa Justa. Con todo esto, estamos viviendo un cambio de tendencia generalizado: sostenibilidad, calidad, servicios y la atención al detalle en decoración son factores cada vez más valorados en la experiencia de los viajeros.

Los criterios de ESG son ya exigidos por todos los agentes del sector: inversores, financiadores, operadores y viajeros

Inversión

La escasez de oportunidades de inversión ha limitado el volumen de transacciones de un destino con liquidez alta. El pasado ejercicio 2022, se transaccionaron más de 60 millones de € (pre capex) con un precio medio cercano a 150.000 €/habitación. El 71% de estas operaciones se han realizado con un enfoque de valor añadido, es decir, reposicionamiento, conversión o desarrollo, y han sido impulsadas por inversores institucionales como All Iron o Redevco.